診療報酬ファクタリングとは?

診療報酬ファクタリングとは、医療機関が国民健康保険団体連合会(国保)や社会保険診療報酬支払基金(社保)へ請求する診療報酬債権を、金融機関等へ譲渡し資金化する金融取引のことをいいます。

この仕組みは、医療機関が安定した医療を提供し続けるための資金調達手段として広く利用されています。

出典・参考:

・厚生労働省:令和6年度診療報酬改定について

・社会保険診療報酬支払基金:審査・支払の仕組み(業務の概要)

一般のファクタリングと何が違う?

一般事業会社のファクタリングは、取引先企業からの入金を担保に現金化しますが、診療報酬ファクタリングは各医療機関の国保や社保/支払基金からの入金を担保とします。

取引先の信用力が圧倒的に高い

請求先となる「社会保険診療報酬支払基金」や「国民健康保険団体連合会」は、公的な性格を持つ機関であり、民間企業のような倒産リスクや未払いリスクが極めて低いためです。

関連機関情報:

・支払基金の組織概要(関係法規:社会保険診療報酬支払基金法)

・公益社団法人 国民健康保険中央会(国保連の業務)

診療報酬ファクタリングの

お支払いの流れ

事業者さまが、国保連や支払基金(審査支払機関)に対して有する債権を、ファクタリング会社へ売却し早期に資金化します。

通常、レセプト(診療報酬明細書)の請求から支払機関による審査を経て入金されるまでには約2ヶ月の期間を要しますが、ファクタリングはこの入金待ちの期間(タイムラグ)を短縮し、早期の現金化を実現します。

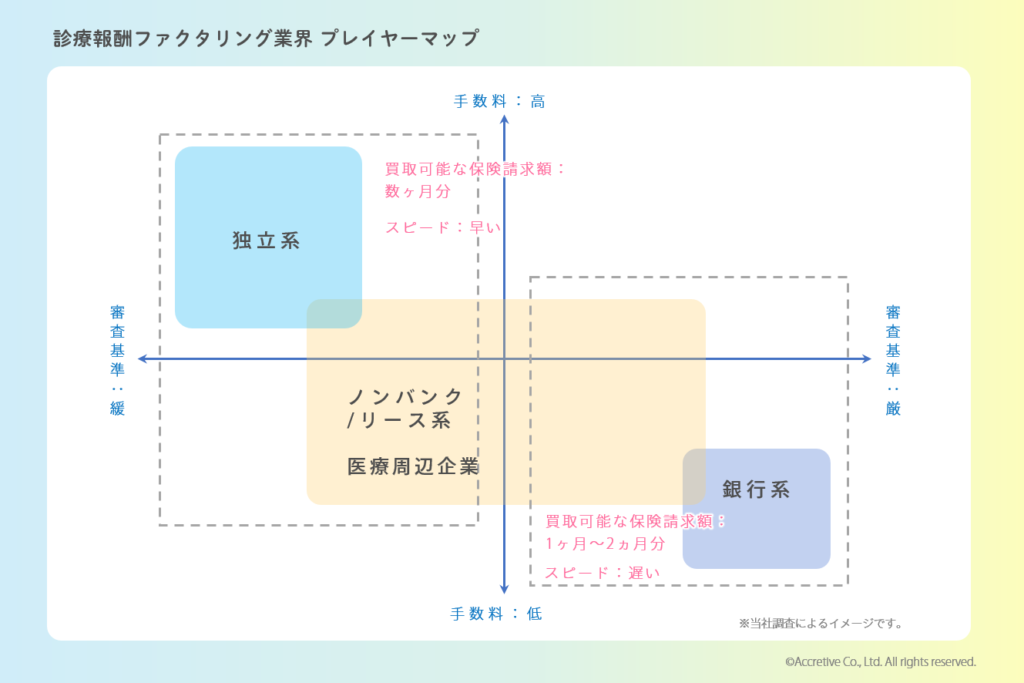

大きくは3者間に区分できますが、ファクタリング会社としては準公的機関である保険者から直接支払いを受けるため、未回収リスクが極めて低く、その分手数料も一般事業者向けのファクタリングより低く、審査も通りやすい傾向があります。

アクリーティブでは、将来債権(将来の発生を見越した債権)を含む、保険請求額の最大約3ヵ月分の資金を調達いただけます。

医療機関・クリニック向け診療報酬ファクタリングのメリット

ここでは、メリットを項目ごとに紹介します。ファクタリングは様々なメリットがある資金調達方法です。いざという時のために知っておくと便利です。

診療報酬債権を迅速(※最短1週間実績あり)に資金化し、キャッシュフローを改善

支払担当機関からの入金は、通常診療月末から約2ヶ月後(翌々月末)の入金となりますが、それを1~1.5ヶ月程短縮し、最短で診療翌月の15日頃から資金化することができ、キャッシュフローが改善します。

毎月の資金繰りが安定し、経営の予測可能性が向上

その中でも診療報酬ファクタリングは、準公的機関が請求先にあたるので信用力を疑われるケースがほとんどありません。したがってあまり財務状態の良くない法人でも利用できる可能性があります。また、融資のような約定弁済がない為、利用中の資金繰り安定化に繋がります。

国保・社保からの確実な入金により手数料が安い傾向

診療報酬ファクタリングは、国保・社保(支払基金)という準公的機関からの入金を担保にするため、未払いのリスクがほとんどありません。ファクタリング会社は保険者から直接支払いを受けられるため、未回収リスクが極めて低く、一般的な事業会社向けファクタリングと比較して手数料が安く設定されています。

担保・保証人が不要で医療機関の負担を軽減

上記と同様、診療報酬ファクタリングでは、担保・保証人が不要です。

準公的機関への債権のため審査が通りやすく利用しやすい

手数料の安さと同じ理由で、審査基準が低い傾向にあります。一般的なファクタリングで審査が必要な理由は、クライアントの取引先が倒産し、買い取った売掛金(医療機関が患者や保険者に対して有する未回収の医療費全般)が回収できなくなるリスクを判定するためです。したがってファクタリングの審査ではクライアント自身よりも請求書の宛先である取引先の信用度が重視されます。診療報酬ファクタリングの場合は国保・社保(支払基金)が取引先・請求先にあたるため、極めて信用力が高く、審査に通らない理由が少ないのです。

負債計上されないため財務指標の向上に貢献

ファクタリングは、売掛金を現金化することでキャッシュフローが改善するほか、貸借対照表のオフバランス化によりROAやROE等の財務指標の向上につながります。

デメリット

世の中の事象には必ずメリットとデメリットがあり、診療報酬ファクタリングにおいても有用なサービスである一方で、当然ながらデメリットもあります。デメリットをしっかり把握した上で利用を検討しましょう。

長期的には資金繰りが悪化するリスクがある

ファクタリングの時間的メリットと財務的注意点

ファクタリングの主なメリット:

- 将来の入金を前倒しで受け取れる

- 資金不足時の迅速な調達が可能

注意すべき点:

- 手数料分だけ将来の実質入金額が減少します

- 継続的な利用は長期的な資金繰り悪化のリスクがあります

悪質な会社の存在

ファクタリングは融資に比べ使い勝手が良い一方で法的な規制が緩く、そのため、一部の悪質な会社と契約してしまうリスクがあります。典型的な手口としては、資金繰りで困っている経営者に甘い言葉で近づき、契約直前で法外な手数料を要求したり、無断で手数料を割り増したりするというもの。資金繰りに困っている経営者は一刻も早く現金が欲しいため、言いなりになって契約してしまうケースも少なくありません。ファクタリング会社との契約時は、信頼性を十分に確認、契約書にも目を通した上で契約しましょう。

これらのリスクに対しては、

以下の対策を講じることが重要です。

長期的な資金繰り悪化への対策

このリスクを軽減するためには、ファクタリングを一時的な資金調達手段として位置づけ、長期的な財務計画を立てることが不可欠です。定期的に財務状況を見直し、ファクタリングの利用度合いを適切に調整しましょう。同時に、収益性改善や経費削減など、根本的な経営改善策を並行して実施することが重要です。また、必要最小限の金額のみをファクタリングの対象とし、可能な限り利用頻度を減らす努力をすることで、将来の入金額減少を最小限に抑えることができます。

悪質な会社を避けるための対策

信頼できるファクタリング会社を選択するためには、徹底的な事前調査が欠かせません。複数の会社を比較検討し、実績、評判、財務状況などを詳細に調査しましょう。可能であれば、他の医療機関からの紹介や評判も確認するとよいでしょう。契約内容の精査も重要です。契約書を慎重に確認し、特に手数料率、支払い条件、契約期間などの重要事項を詳細にチェックしてください。不明点があれば必ず質問し、必要に応じて弁護士や財務アドバイザーに相談することをお勧めします。

また、手数料の計算方法や全ての関連費用について、明確な説明を求めることも重要です。契約条件の変更がある場合は、必ず書面での通知を要求しましょう。可能であれば、小規模な取引から始め、会社の信頼性を確認してから取引規模を拡大するのも賢明な方法です。

最後に、契約更新時には必ず条件を再確認し、必要に応じて再交渉することを忘れないでください。他社の条件と定期的に比較し、より良い選択肢がないか検討することも大切です。

これらの対策を適切に実施することで、診療報酬ファクタリングのメリットを最大限に活用しながら、リスクを最小限に抑えることができます。慎重に検討し、自院の状況に最適なファクタリング利用方法を見出すことが、安定した医療経営につながるでしょう。

他の資金調達方法との比較

銀行融資との違い

ファクタリングは「売掛債権の売却」であり、融資のような「借入」ではありません。この違いにより、融資は負債に計上されますが、ファクタリングはオフバランス化でき、負債が増加しません。

ファクタリングは比較的容易に資金調達できる傾向があり、審査基準が異なるため、ファクタリングの方が審査通過率が高いケースが多いです。その代わり、銀行融資のほうが大きな額の資金調達が出来る場合があります。

ただし、銀行融資の審査は極めて厳しいと言われており、ある程度の業歴や事業規模と良好な経営状態がなければ低金利での融資が受けられない場合もあります。また、融資の規模によっては不動産等の担保や連帯保証人が必要となる場合がありハードルが高くなります。

診療報酬債権担保ローンとの違い

医療機関向けに診療報酬債権担保ローンというビジネスローンがあります。ファクタリングとよく似たサービスですが、明確な違いがあります。診療報酬債権担保ローンは融資形式で、毎月の分割返済が求められますが、診療報酬ファクタリングでは返済義務がなく、資金繰りの自由度が高いのが特徴です。

リースバック方式との違い

高額な医療機器や事務機器を医療機関が購入し、直後にリース会社に売却します。その後にリース会社とリース契約をし、月々のリース料を払いながら機器を使用する方法です。ファクタリングと同じく、負債を増やさずに手持ち資金を得られます。ただ、事業活動を続ける限り常に発生する診療報酬債権を売却するファクタリングとは違って、医療機器や事務機器が必要になったときしか利用できません。緊急的な資金不足に対応するためのファクタリングに対して、リースバック方式はあらたに病院を増設したり設備投資を行ったりしたい場合に用いる資金調達方法です。

両者の主な違いは、契約期間(ファクタリング:2ヶ月程度の短期、リースバック:3~7年の中長期)、資金使途(ファクタリング:制限なし、リースバック:主に設備投資)、審査基準(ファクタリング:診療報酬債権の確実性、リースバック:機器の市場価値と経営状況)にあります。医療機関は資金需要の性質や緊急性に応じて、これらを補完的に活用することが有効です。