通所介護・訪問介護事業の収益分析と改善

通所介護と訪問介護の収益構造

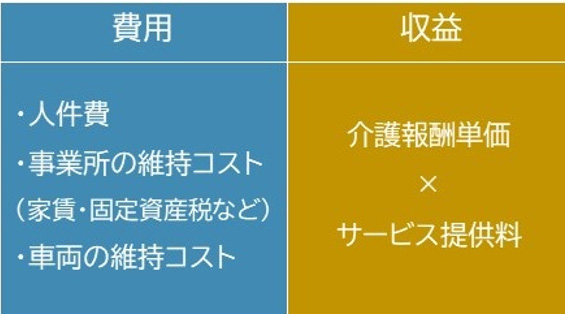

通所介護事業所も訪問介護事業所も、その収益は介護保険を財源としています。そのため「介護報酬単価×サービス提供量」で収益が決定します。

一方で費用については、いずれの事業も人が直接的にサービスを提供しますので、人件費が主なコストとなります。

これ以外にも事業所を構えるためのコストがあげられます。特に通所介護事業所の場合には事業所を維持するためのコスト(家賃や固定資産税など)や送迎用車両を維持するためのコストが固定費として発生します。

訪問介護事業所の場合にも通所介護事業所ほど大規模ではないものの事業所の家賃等が発生し、さらに訪問介護員の移動手段として、同じく車両の維持コスト(サービス提供中の駐車料金等も含む)が主な固定費となります。

人件費については、通所介護事業所においては利用者が多い日も少ない日も一定の職員を配置する必要があることから、ほぼ固定費といえるでしょう。訪問介護事業所におけるヘルパーの人件費は、サービス提供に係る時間で算出しますので変動費といえる部分が大きいでしょう。

黒字事業所と赤字事業所の特徴・違い

通常、サービス提供量に比例して収益は増加しますので、固定費+変動費を回収できるサービス提供量が損益の分岐点となります。近年、通所介護事業所も訪問介護事業所も赤字事業所の割合が増えています。令和5年1月及び3月付けの独立行政法人福祉医療機構(WAM)の経営状況レポートによると、通所介護事業所(一般型)の46.5%、訪問介護事業所の40.1%が赤字経営です。

では黒字経営の事業所と赤字経営の事業所とでは、何が違うのでしょう?

通所介護事業所における一番の違いは、利用率です。同経営レポートによると黒字事業所の平均利用率が74.2%であるのに対し赤字事業所は64.9%であり、大きな差があります。定員数に大きな差はみられませんが、登録者数に大きな差がみられました。利用率を高く維持するためには登録者数を増やすことが重要であることがわかります。

訪問介護事業所における黒字事業所と赤字事業所の一番の違いはサービス提供回数、つまりヘルパーの数です。1事業所のひと月あたりのサービス提供回数は黒字施設平均が1,011.9回であるのに対し、赤字事業所では557.2回であり、2倍近い差が生じています(同経営レポートより。以下出典同じ。)。事業所の規模がある程度大きくヘルパーの数が一定以上稼働していないと、サービス提供回数を増やすことは難しく、赤字体質を変えることは簡単ではないことがわかります。

また赤字事業所(訪問介護)のもう一つの特徴は、単価の高い身体介護サービスの提供割合が小さいことが挙げられます。訪問介護事業においては生活介護サービスと身体介護サービスがありますが、黒字事業所では身体介護の提供割合は全サービス提供数の7割に上るのに対し、赤字事業所では6割程度にとどまっており、収益単価が低いことが想像できます。

赤字経営となる理由

さて、赤字事業所の特徴を見てきましたが、赤字経営となる理由としては、通所介護事業所であれば登録者数が少ないこと、訪問介護事業所であればヘルパーの数が少ないことと身体介護の提供割合が小さいことです。

収益が「サービス提供人数×サービス提供量(日数・時間など)」であることを考えると、「収益が小さい」理由は、「サービス提供(人)数」が少ないか、「サービス提供量」が少ないか、またはその両方です。通所介護においても訪問介護においても、両者を増加させる工夫を検討しなければ赤字経営から脱却できません。

通所介護事業所では一日の利用定員が決まっているうえに、それぞれの利用者が通所する曜日はほぼ決まっています。週1回の利用者もいれば週2回の利用者もおり、一日の定員数を守りつつ、毎日最大限のサービス提供を続けることは実は簡単なことではありません。

訪問介護においても人手不足は慢性化しており、ヘルパーを集めることは容易ではありません。加えて、赤字事業所の特徴である身体介護サービス提供割合の低さを克服しようとすると、より高度な技術を身に着けているヘルパーを揃えなくてはならず、こちらも難しいことです。

赤字経営となるもう一つの理由として、介護報酬の加算の取得状況が低いことが挙げられます。通所介護も訪問介護も各種の準備された加算項目をうまく取得して報酬単価を上げる必要がありますが、赤字事業所は黒字事業所と比較して、取得している加算項目が少ない傾向があります。

収支改善に向けた対策

収益を増加させるには、通所介護事業所の場合は登録者を増やし、一日の定員枠のなかで最大限のサービス提供ができるようケアマネジャーと調整することが重要になります。週1回の通所を希望する利用者より週2回の通所を希望する利用者のほうがありがたいわけです。訪問介護事業所の場合には身体介護のサービス提供を増やし、単価を上げていく工夫が必要です。さらに両事業所とも取得できる加算項目を検討して、収益改善を図ることも必要です。

収支状況の改善のために、増収以外の方法はないのでしょうか?

やはりコストの削減です。通所介護事業所では送迎に、訪問介護事業所の場合には利用者への訪問に車両を使用します。最近ガソリン代が高騰していることもあり、車両に係るコストは無視できない額になっています。通所介護事業所の場合には送迎ルートを見直して、より効率よく送迎できるよう検討することも重要です。

訪問介護事業所の場合には、次のサービス提供先までの時間を短縮するため、サービス提供エリアを広げすぎないことが重要となるでしょう。移動時間や距離が少なければ少ないほどコスト削減につながります。

また、業務の効率化を図るためのICT化も重要です。通所介護事業所ではインカムを使って職員同士の情報共有をリアルタイムで行って効率化を図っているところが増えています。また訪問介護事業所では訪問介護員にタブレット端末を携行させ、サービス管理記録の作成などは事業所に戻らなくてもできるようにしているところも珍しくありません。収益の改善と併せて、コスト削減にも力を入れていきたいものです。

黒字経営を継続させるために必要なこと

黒字経営の事業所は、どんなことに注意を払っているのでしょう?

利用者を継続して確保し、適切な加算を取得しつつ収益の水準を一定以上に維持するとともに、コストの削減にも注力しています。

経営の状況を把握する指標のひとつに人件費率がありますが、黒字経営の事業所の平均人件費率は通所介護事業所で61.3%、訪問介護事業所では66.7%であるのに対し、赤字経営の事業所の平均人件費率は通所介護事業所で77.9%、訪問介護事業所では実に96.3%にも上ります。

黒字経営が継続できているということは人件費率を一定の水準以下に抑えることができているということでしょう。まずは自事業所の人件費率を算出し、70%を超えているようであれば見直しの必要があるということになります。昇給等を勘案すると、人件費は毎年少しずつ上昇していきます。

収益を同様に増やしていかないと、人件費率は年々上昇していくことになります。黒字経営の継続のためには、「増収のための努力」と、「人件費率の上昇抑制のための努力」の両方が必要なのです。

伊東 理(いとう ただし)

辻・本郷 税理士法人 社会福祉法人部 シニアコンサルタント

2021年辻・本郷 税理士法人社会福祉法人部に入社。20年以上社会福祉法人会計に携わっており、措置費から介護保険に移行した2000年会計基準への移行支援以降、多数の種別において会計指導を担当している。

また、2008年から東京都、千葉県、埼玉県内における福祉サービス第三者評価事業にも従事しており、介護保険施設・障害施設・児童施設の福祉現場で評価を実施している。