ファクタリングの仕訳・会計処理・勘定科目をわかりやすく解説

目次

種類

目的により買取型と保証型に、また仕組みにより2者間と3者間に分類されます。この分類により、会計処理方法が異なります。まずは各ファクタリングの意味や特徴について説明します。

買取型

買取型は、ファクタリング会社がサービス利用者の売掛債権(売掛金)を額面より安い金額で買い取る資金調達方法です。利用者は売掛金を即座に現金化できるというメリットがあります。一方、ファクタリング会社は回収した売掛債権の額面と買取額との差額を利益とします。(この差額は手数料と呼ばれます。)一般的にはファクタリングといえば、この買取型を指します。

保証型

保証型は、売掛金の未回収リスクを回避することを目的としたファクタリング手法です。万が一、売掛先(支払う側の企業)が倒産して売掛金の回収が不可能になった場合に、ファクタリング会社が契約の範囲内で売掛金を保証します。

2者間

2者間とは利用者とファクタリング会社の2者で契約を結ぶ契約を言います。売掛先が関わらない仕組みのため、ファクタリングを利用していることが周囲に知られない特徴がありますが、3者間ファクタリングよりも審査が厳しく、また手数料が高いデメリットもあります。この契約形態は買取型、保証型どちらにも存在します。

3者間

3者間とは利用者とファクタリング会社、取引先の3者で交わされる契約を言います。3者間の場合は取引先に債権譲渡の通知を実施し、承諾を得る必要がありますが、売掛先から直接ファクタリング会社へ売掛金が入金される仕組みのため、未回収リスクが2社間ファクタリングと比べて低く、審査ハードルが低く、また、手数料が安い特徴があります。

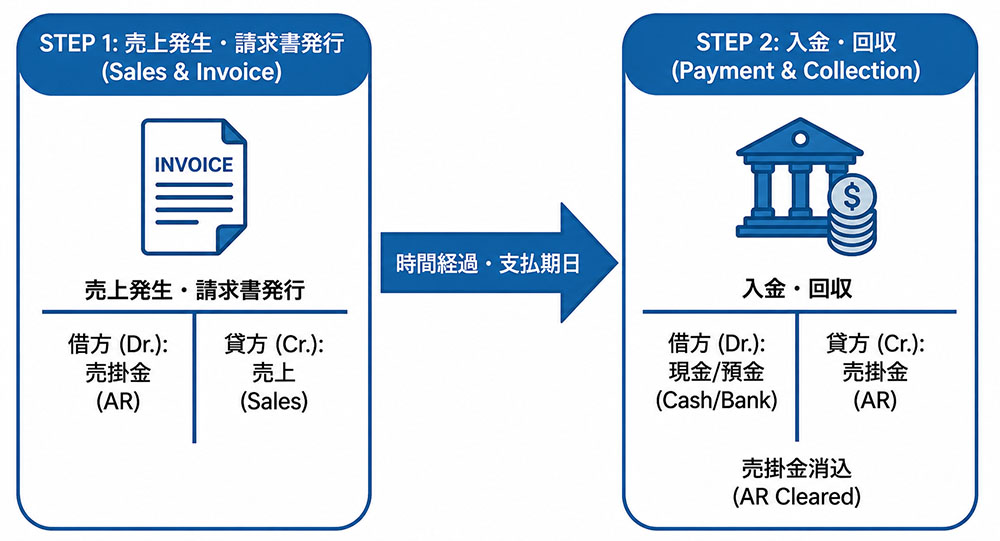

通常の売掛金の会計処理

通常、例えば100万円の売上があった場合には、下記の仕訳を行います。

| 借方 | 貸方 | ||

| 売掛金 | 100万円 | 売上 | 100万円 |

このとき、口座にはまだ入金されておらず、売掛金という債権だけが存在しています。

その後、支払期日が来て、売掛金が入金された場合は以下のように仕訳します。

| 借方 | 貸方 | ||

| 普通預金 | 100万円 | 売掛金 | 100万円 |

この時点で初めて口座に売上が入金されます。また、売掛金が現金化されたことで売掛金が100万円減少します。

買取型の会計処理

では、ここからは買取型の会計処理について解説します。まずは、それが通常のファクタリング=債権売買にあたるかどうかを確認します。もし売買契約でなく、金融取引、すなわち実態として貸付として認識する必要がある取引の場合は、会計処理も変わってきます。

売買契約となる条件

「金融会計基準第10号、金融商品に関する会計基準」にはファクタリングが売買契約となる条件について以下のように記載されています。

9. 金融資産の契約上の権利に対する支配が他に移転するのは、次の要件がすべて充たされた場合とする。

(1) 譲渡された金融資産に対する譲受人の契約上の権利が譲渡人及びその債権者から法的 に保全されていること

(2) 譲受人が譲渡された金融資産の契約上の権利を直接又は間接に通常の方法で享受でき ること

(3) 譲渡人が譲渡した金融資産を当該金融資産の満期日前に買戻す権利及び義務を実質的 に有していないこと

――企業会計基準委員会|金融商品に関する会計基準より引用

このうち問題となりやすいのは(1)と(3)です。

(1)の「法的に保全」とは「債権譲渡の登記を行っている」と同じ意味となります。債権譲渡の登記とは債権、つまり売掛金がファクタリング会社に買い取られたという事実を法務局で登記することで、二重に債権譲渡されるのを防止する制度です。債権譲渡の登記を行ってないと利用者が1つの売掛債権を担保に複数のファクタリング会社と契約を結ぶリスクがあります。

(3)の「買戻す権利」とは取引先が倒産するなどして売掛金の回収できない場合に、利用者がファクタリング会社から売掛金を買戻す権利(買戻し特約つき契約)を指します。つまり、利用者がファクタリング会社に対して売掛金の回収を保証する契約とも言えます。この場合は債権譲渡とはみなされず、実態は貸付として扱われます。なお、貸付にあたる場合は、契約するファクタリング会社が貸金業登録を受けていない場合、違法取引となる可能性があるため注意が必要です。

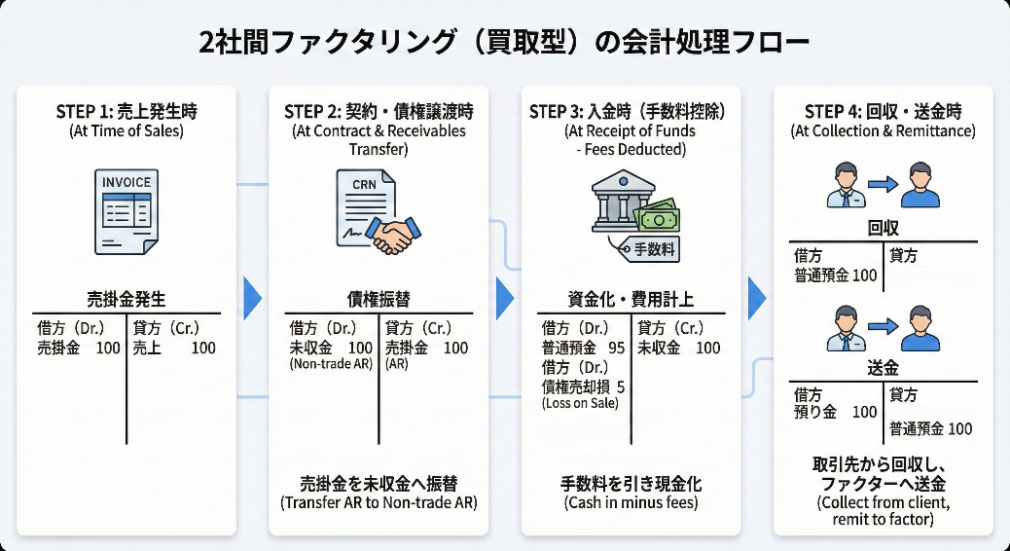

二者間の会計処理

● 売買契約が成立している場合

二者間の契約で売買取引が成立している場合は以下のような会計処理になります。

まず、100万円の売掛金を元に、契約を結んだ場合、契約締結の時点では以下のようになります。は以下のような会計処理になります。

| 借方 | 貸方 | ||

| 未収金 | 100万 | 売掛金 | 100万 |

次に契約に基づいてファクタリング会社から入金された場合は以下のように仕訳します。手数料は1%とします。

| 借方 | 貸方 | ||

| 普通預金 売掛債権売却損 | 99万円 1万円 | 未収金 | 100万円 |

次に、取引先から売掛金の入金があった場合は以下のように仕訳します。

| 借方 | 貸方 | ||

| 普通預金 | 100万 | 預かり金 | 100万 |

最後に、ファクタリング会社へ入金し、以下のように仕訳します。

| 借方 | 貸方 | ||

| 預かり金 | 100万 | 普通預金 | 100万 |

● 買戻し特約つき契約(実態が貸付)の場合

二者間の買取型で実態が貸付である場合、以下のように仕訳します。

まず、契約の締結時には何の債権も発生していませんので、会計処理はありません。ファクタリング会社(貸金業者)から入金があった際に以下のように仕訳します。

| 借方 | 貸方 | ||

| 普通預金 支払手数料 | 99万円 1万円 | 短期借入金 | 100万円 |

次に、取引先から売掛金の入金があった場合は以下のように仕訳します。

| 借方 | 貸方 | ||

| 普通預金 | 100万 | 売掛金 | 100万 |

最後に、ファクタリング会社(貸金業者)へ入金し、以下のように仕訳します。

| 借方 | 貸方 | ||

| 短期借入金 | 100万 | 普通預金 | 100万 |

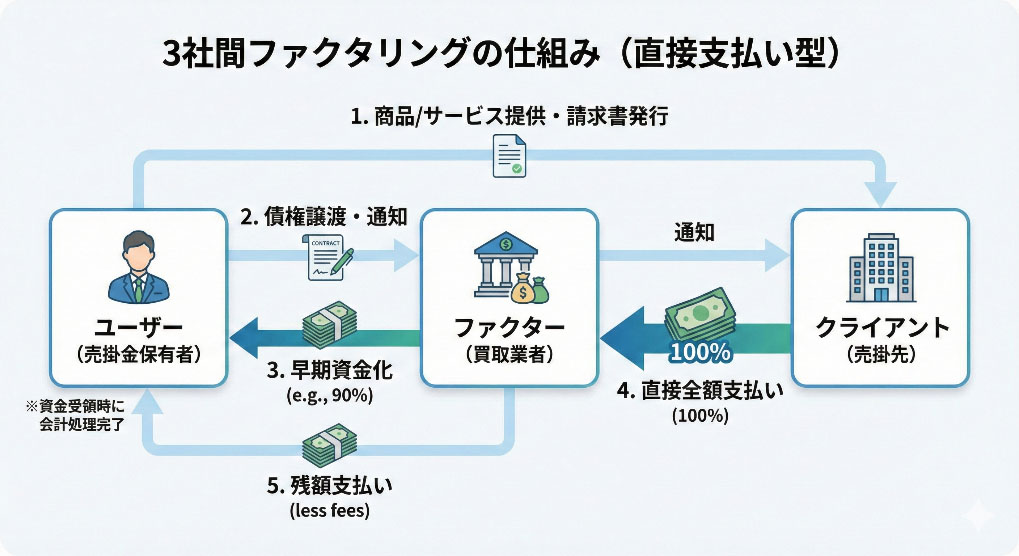

三者間の会計処理

● 売買契約が成立している場合

三者間の買取型の会計処理で売買契約が成立している場合には以下のように会計処理をします。

まず、100万円の売掛金を元に、契約を結んだ場合、契約締結の時点では以下のようになります。

| 借方 | 貸方 | ||

| 未収金 | 100万 | 売掛金 | 100万 |

次に契約に基づいてファクタリング会社から入金された場合は以下のように仕訳します。手数料は1%とします。

| 借方 | 貸方 | ||

| 普通預金 売上債権売却損 | 99万円 1万円 | 未収金 | 100万円 |

この時点で会計処理は終わりです。二者間のときは売掛金の入金やファクタリング会社への入金がありましたが、三者間の場合は取引先からファクタリング会社へ直接入金されるので自社には会計処理は発生しません。

● 買戻し特約つき契約(実態が貸付)の場合

三者間の買取型で実態が貸付である場合、以下のように仕訳します。

まず、契約の締結時には何の債権も発生していませんので、会計処理はありません。業者から入金があった際に以下のように仕訳します。

| 借方 | 貸方 | ||

| 普通預金 支払手数料 | 99万円 1万円 | 短期借入金 | 100万円 |

次に、取引先からファクタリング会社(貸金業者)へ売掛金の入金があった場合は以下のように仕訳します。

| 借方 | 貸方 | ||

| 短期貸付金 | 100万 | 売掛金 | 100万 |

売買契約の場合と同じように、取引先からファクタリング会社(貸金業者)へ直接入金されます。したがって業者からその旨報告された時点で短期貸付金と売掛金を相殺するのです。これで会計処理は完了となります。

保証型の会計処理

売掛金が回収できた場合

保証型の場合、契約締結時には何の債権も入金も発生しません。

まず、売掛金が発生した段階で以下のように仕訳します。

| 借方 | 貸方 | ||

| 売掛金 | 100万円 | 売上 | 100万円 |

そして、支払期日が来て、売掛金が入金された場合は以下のように仕訳します。

| 借方 | 貸方 | ||

| 普通預金 | 100万円 | 売掛金 | 100万円 |

最後に、ファクタリング会社に手数料を払って完了です。手数料は額面の1%とします。

| 借方 | 貸方 | ||

| 支払手数料 | 1万円 | 普通預金 | 1万円 |

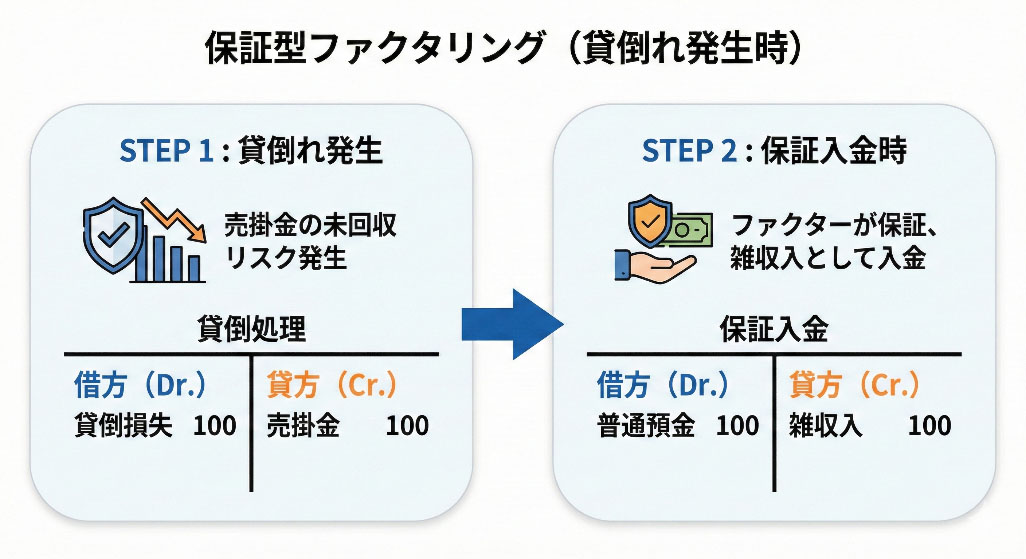

売掛金が回収不可能な場合

保証型で売掛金が回収不可能な場合、以下のように仕訳します。

まず、契約締結時には会計処理は発生しません。そして、売掛金が発生した段階で以下のように仕訳します。

| 借方 | 貸方 | ||

| 売掛金 | 100万円 | 売上 | 100万円 |

次にファクタリング会社から補償の入金があった段階で以下の仕訳をします。

| 借方 | 貸方 | ||

| 貸倒損失 | 100万円 | 売掛債権 | 100万円 |

| 借方 | 貸方 | ||

| 普通預金 | 100万円 | 雑収入 | 100万円 |

このように貸倒れで損失が出たことを計上し、ファクタリング会社からの入金は雑収入として計上します。

将来債権まで含むファクタリングの会計処理

将来債権とは将来発生する予定の売掛金をファクタリング会社が買い取って現金化する資金調達方法です。この場合の仕訳は以下のようになります。

例えば1ヶ月の売上が100万円、手数料1%、それが3ヶ月発生するとします。

まず、ファクタリング会社からの入金時に以下のように仕訳します。

| 借方 | 貸方 | 摘要 | ||

| 普通預金 | 297万円 | ファクタリング 入金 | ||

| 支払手数料 | 3万円 | ファクタリング 手数料 | ||

| 売掛金 | 100万円 | 確定債権 | ||

| 前受金 | 200万円 | 将来債権 | ||

このように、すでに発生している債権は「売掛金」、将来発生する債権は「前受金」として計上します。

次に、売上が確定したら、以下のように仕訳します。

| 借方 | 貸方 | 摘要 | ||

| 売掛金 | 100万円 | 売上 | 100万円 | |

| 借方 | 貸方 | 摘要 | ||

| 前受金 | 100万円 | 売掛金 | 100万円 | |

まとめ

ファクタリングにはさまざまな種類があり、種類ごとに会計処理の方法も異なってきます。今回は一般的な会計処理について紹介しましたが、企業ごとに処理の方法は千差万別とも言えます。契約に際しては、財務諸表へのインパクトも考慮して適切に判断する必要があります。