ファクタリングの2者間・3者間完全ガイド:仕組みとメリット・デメリットを徹底解説

目次

ファクタリングとは?

ファクタリングとは、事業者が商品納入やサービス提供後に得た「売掛債権(売掛金。代金を受取る権利)」をファクタリング会社に売却し、本来の支払期日より前に現金化できる金融サービスです。

欧米を中心に年間数十兆円規模で利用されていますが、日本においてはまだまだ認知度の高くないサービスです。しかし近年、同様に売掛金の早期資金化が可能な「約束手形」を用いた取引が縮小してきたことや、「資産の有効活用」を後押しするよう政府による法整備が進められたことを背景に、一般的な資金調達手段として、今後より利用が拡大すると予測されます。

また、元々は中小企業と呼ばれる一般法人の利用が中心でしたが、働き方の多様化が進むことで最近では個人事業主やフリーランス向けのサービスも増加しています。

ファクタリングの仕組み

ファクタリングには基本の取引形態が大きく分けて2種類あります。いわゆる「2者間」「3者間」と呼ばれる仕組みです。図を用いて解説します。

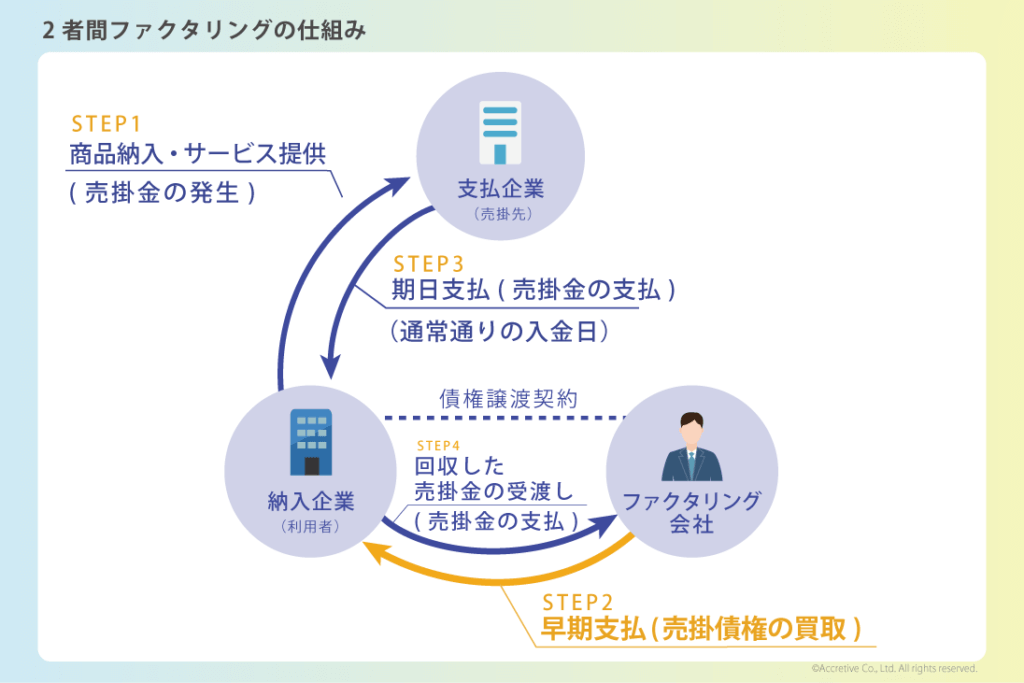

2者間の仕組み

2者間では、納入企業(利用者)とファクタリング会社の2者間で取引を行います。

- STEP 1納入企業(利用者)⇒支払企業(売掛先)へ商品納入などを行う(売掛金の発生)

- STEP 2納入企業‐ファクタリング会社の間で、債権譲渡契約を締結する

- STEP 3ファクタリング会社⇒納入企業へ早期支払いをする(債権譲渡=売掛債権の買取)

- STEP 4支払企業⇒納入企業へ売掛金が期日通り支払われる(売掛金の回収)

- STEP 5納入企業⇒ファクタリング会社へ、回収した売掛金を受け渡す

※STEP 1とSTEP 2は順番が前後することもあります。

2者間は、支払企業(売掛先)を介さず取引が行われるのがポイントです。

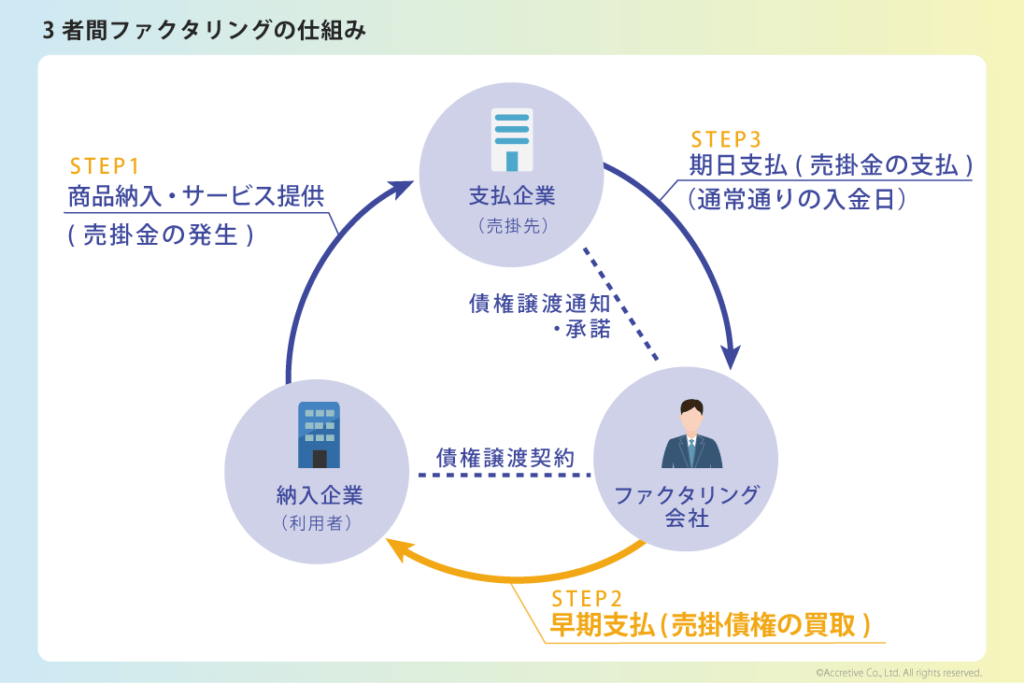

3者間の仕組み

3者間では、納入企業(利用者)、ファクタリング会社、支払企業で取引を行います。

- STEP 1納入企業(利用者)⇒支払企業(売掛先)へ商品納入などを行う(売掛金の発生)

- STEP 2納入企業‐ファクタリング会社(‐支払企業)間で、債権譲渡契約を締結する

- STEP 3納入企業(代行:ファクタリング会社)⇒支払企業へ債権譲渡通知または承諾

- STEP 4ファクタリング会社⇒納入企業へ早期支払いをする(債権譲渡=売掛債権の買取)

- STEP 5支払企業⇒ファクタリング会社へ売掛金が期日通り支払われる(売掛金の回収)

※STEP 1とSTEP 2は順番が前後することもあります。

3者間は、売掛金が支払企業からファクタリング会社へ直接支払いが行われることがポイントです。

ファクタリングのメリット・デメリット

一般的なメリット・デメリット

ファクタリングには銀行融資(借入)等と比べると、利便性の高いサービスだと言われますが、次のようなメリット・デメリットがあります。

《メリット》

- 売掛債権をスピーディーに資金化できる

- オフバランス化で,財務指標やキャッシュフローが改善する

- 売掛先の与信管理として活用できる

- 審査・手続きが銀行融資より簡便

- 原則保証人・担保が不要

- 融資とは違い資産を現金化するだけなので,資金使途も自由

《デメリット》

- 手数料がかかる

- 悪質な業者が存在する

- 資金調達の額に限りがある

2者間のメリット・デメリット

《メリット》

- 「最短即日」など入金スピードが早い

- 売掛先(取引先)に知られずに利用できる

《デメリット》

- 手数料が割高になる

3者間のメリット・デメリット

《メリット》

- 手数料が比較的安い

- 財務状況などが問われず,審査が通りやすい

《デメリット》

- 売掛先(取引先)に利用を知られてしまう

2者間・3者間の比較と選び方

2者間・3者間の特徴を比較表でまとめると以下のようになります。

| 特徴 | 2者間ファクタリング | 3者間ファクタリング |

|---|---|---|

| 契約当事者 | 利用者、ファクタリング会社 | 利用者、ファクタリング会社、支払企業 |

| 手数料相場 | 10~30% | 1~9% |

| 資金化スピード | 最短即日可能 | 数日~2週間程度 |

| 取引先への通知 | 不要 | 必要 |

| 審査の重点 | 利用者の信用力 | 支払企業の支払能力 |

| 与信管理効果 | 低い | 高い |

| 適している事業者 | 急な資金需要がある 取引先に知られたくない | コスト重視 継続的な資金需要がある |

選び方のポイントは以下の通りです。

- スピードを重視するなら2者間:最短即日での入金を謳っているサービスも多く存在し,「とにかくスピード優先!」という場合には2者間がおすすめです。

- 手数料の低さを重視するなら3者間:現金化したい希望の日時まで比較的余裕がある場合や売掛債権の額が大きい場合,継続的な運転資金や与信管理ツールとして活用していく場合には,コストが抑えられる3者間がおすすめです。

診療報酬ファクタリングについて

診療報酬ファクタリングは3者間に該当します。保険請求の際に発生する診療報酬債権や介護給付費債権をファクタリング会社に売却するため「医療ファクタリング」や「診療報酬ファクタリング」等と呼ばれ、売掛先は国保・社保(支払基金)となります。

3者間であることに加え、売掛先は公的・準公的機関となるため未回収リスクが非常に低く、一般事業者向けファクタリングの手数料相場よりさらに割安で提供されています。

ファクタリングの活用シナリオ

以下に、2者間・3者間ファクタリングの具体的な活用シナリオを紹介します。

シナリオ1: 急な大型案件の資材調達(2者間推奨)

建設業のA社は、突如大型案件を受注。資材調達のために1000万円が急遽必要になりました。

- なぜ2者間か:スピードが命。最短即日での資金調達が可能。

- 留意点:手数料は高めだが,案件の機会損失を避けられる。

シナリオ2: 季節変動の乗り越え(3者間推奨)

小売業のB社は、毎年夏場の売上減少期の運転資金として、2000万円の資金が必要。

- なぜ3者間か:計画的な資金調達が可能で,低コストが魅力。

- 留意点:取引先への通知が必要だが,継続的な与信管理にも活用できる。

シナリオ3: 新規事業立ち上げ時の資金繰り(2者間推奨)

IT企業のC社は、新規事業立ち上げのため500万円の運転資金が必要。

- なぜ2者間か:財務状況よりもビジネスモデルを評価してもらえる可能性が高い。

- 留意点:手数料は高めだが,銀行融資よりも柔軟な対応が期待できる。

シナリオ4: 大企業との取引拡大(3者間推奨)

製造業のD社は、大手自動車メーカーとの取引拡大に伴い、3000万円の運転資金が必要。

- なぜ3者間か:支払企業の信用力が高いため,有利な条件で資金調達が可能。

- 留意点:取引先との関係性を考慮し,事前に説明しておくことが重要。

よくある質問(FAQ)

Q: 2者間と3者間ファクタリングの主な違いは何ですか?

A: 2者間は利用者とファクタリング会社のみで完結し、3者間は支払企業も含む点が主な違いです。

Q: どちらが手数料は安いのですか?

A: 一般的に3者間の方が手数料は安くなります。2者間の手数料相場が10~30%であるのに対し、3者間では1~9%程度です。

Q: 取引先に知られたくない場合はどちらを選ぶべきですか?

A: 取引先に知られたくない場合は2者間を選ぶべきです。3者間では取引先への通知が必要となります。

Q: 審査は2者間と3者間でどちらが通りやすいですか?

A: 一般的に3者間の方が審査は通りやすいです。3者間では主に支払企業の支払能力が重視されるためです。

Q: 診療報酬ファクタリングはどちらの方式になりますか?

A: 診療報酬ファクタリングは3者間方式に該当します。売掛先が国保・社保(支払基金)となるため、非常に安全性が高いのが特徴です。

まとめ

ファクタリングにはさまざまな種類があり、2者間・3者間それぞれにメリット・デメリットがあります。自社の状況や優先順位を整理し、急な資金需要にも最適な資金調達方法を選択できるよう、理解を深めておくことをおすすめします。

適切な仕訳と会計処理を行うことで、ファクタリングを効果的に活用し、企業の資金繰りを改善することができます。不明な点がある場合は、専門家に相談することをおすすめします。

この記事を通じて、ファクタリングの2者間・3者間の仕組みや特徴、選び方についての理解が深まれば幸いです。資金調達の選択肢の一つとして、ファクタリングを検討する際の参考にしてください。